锂电,集体反攻!

2024年,锂电产业链谈的是“如何过冬”;2025年,它展示的是“如何逆袭”。

从天齐锂业、赣锋锂业等锂矿公司的业绩翻身,到天赐材料、先导智能等材料和设备供应商的利润翻倍,再到鹏辉能源等电池厂的扭亏为盈,超半数锂电企业都在2025年交出了大幅上升或扭亏的成绩单。

其中,先导智能的反转来得尤为猛烈。

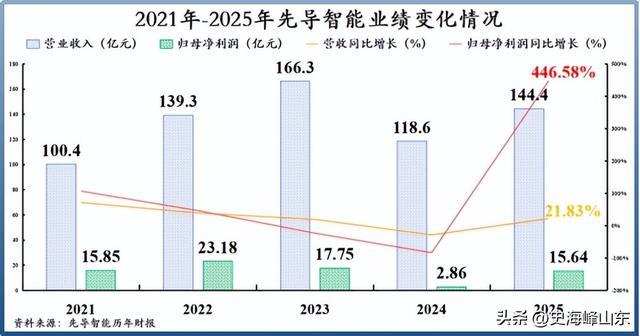

2025年,公司营收同比增长21.83%至144.4亿元,净利润更是同比飙升446.58%到15.64亿元。该利润增速迄今位居行业首位。

但若把这位全球最大锂电设备生产商的业绩反转,仅仅简单归因于行业景气度回升,显然将遗漏更为关键的内部变量。

实际上,支撑先导智能本轮跃迁的,是其平台化战略、全球化布局和降本增效的集中体现。

不甘守成,业务重构

锂电行业,苦周期久矣。

为抵御周期,企业们大多都在寻求突围之路。例如,宁德时代不断向上游延伸锁定长期原材料供应;盐湖股份手握察尔汗盐湖来稳住盈利基本盘。

而先导智能作为设备供应商,属于典型的“卖铲人”角色。相比于纵向一体化,业务多元化俨然是其更合适的选择。

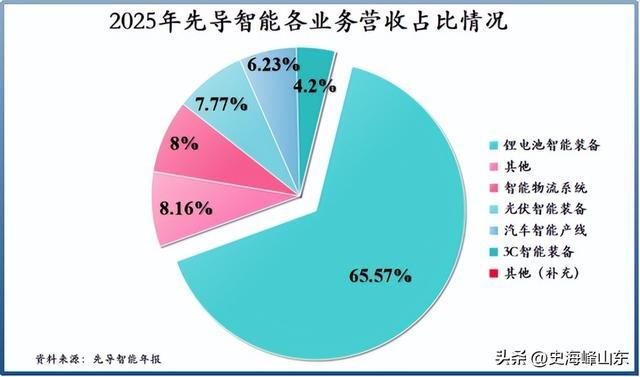

目前为止,除锂电池智能装备之外,公司还拓展了固态电池智能装备、光伏智能装备和3C、汽车及储能智能装备等多条业务线。

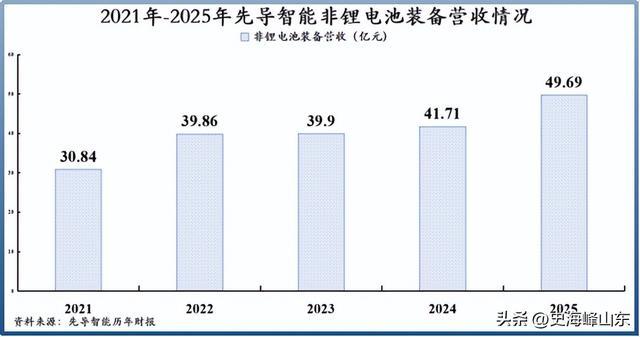

别看截至2025年,锂电池智能装备仍然是公司最核心的收入来源,营收占比高达65.57%,但非锂电池装备已经长成气候。

2021-2025年,公司非锂电池装备营收从30.84亿元持续增加到49.69亿元,既提供了新增长引擎,又能在一定程度上缓解周期的影响。

这也正是先导智能有别于同行的优势所在。

像赢合科技目前仍以锂电池生产设备为主;利元亨倒是向智能仓储、汽车领域拓展,但速度和种类都不及先导智能。

当下,储能装机量和新能源汽车出货量都在逐年攀升。比如2025年,全球储能系统新增装机量同比增长超过40%;全球新能源汽车销量同比增长27%。

这不仅给先导智能带来锂电池装备相关需求,还有储能装备和汽车智能装备的订单。

以汽车智能装备为例。2024年的时候,该业务还归类在其他设备业务中,但2025年已经单拎出来,营收规模达到9亿元,占比6.23%。

据估计,2026年4月,我国锂电排产预计达到235GWh,创历史新高,其中储能电芯占比提升至41.3%。这意味着下游储能系统生产商对储能设备的需求在同比增加。

在技术成熟度方面,公司储能电芯前段、中段、后段全流程整线装备技术完全成熟,可满足多种储能电芯规模化生产需求,2025年已获得多家储能头部客户重复批量订单。

话说回来,就算在锂电池智能装备领域,先导智能也拥有着独特的护城河。

一方面,截至目前,先导智能是全球唯一拥有完整自主知识产权的锂电整线提供商。在国产替代的背景下,其有望成为下游电池厂的主要选择。

另一方面,公司拥有锂电池智能制造全链条解决方案,可为客户产线提供一条龙服务。

在锂电池和非锂电池装备的双轮驱动下,先导智能2025年营收大增也就不足为奇了。

深入本地,全球织网

如果说先导智能收入的变化离不开平台化战略,那么利润飙升则跟出海息息相关。

一个数据,足以说明问题。

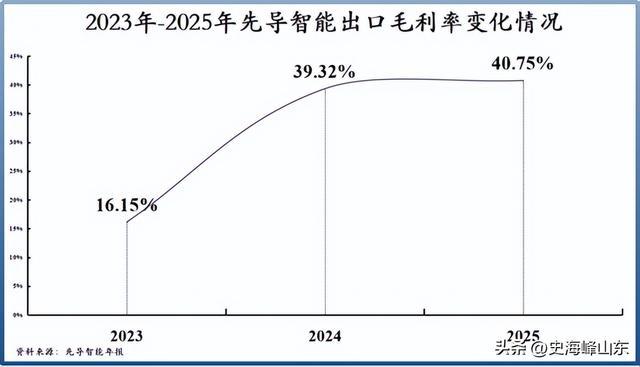

2025年,公司出口毛利率高达40.75%,远高于境内销售的毛利率31.22%。

这还没完!2023-2025年,公司出口毛利率从16.15%上升到40.75%,出口营收占比从13.48%上升到21.66%,足以见得其在全球化布局方面下足了功夫。

二十多年来,先导智能生于无锡,长于无锡,依托无锡完善的产业集群,建立了国内乃至全球领先的产品力。

但国内锂电设备市场竞争激烈,且空间有限,出海几乎成了行业共识。

根据公司披露,目前先导已经在全球建设了180万平方米的研发和生产制造基地,包含19家分/子公司、60多个服务网点,产品远销德国、法国等25个国家和地区,覆盖特斯拉、LG等大客户。

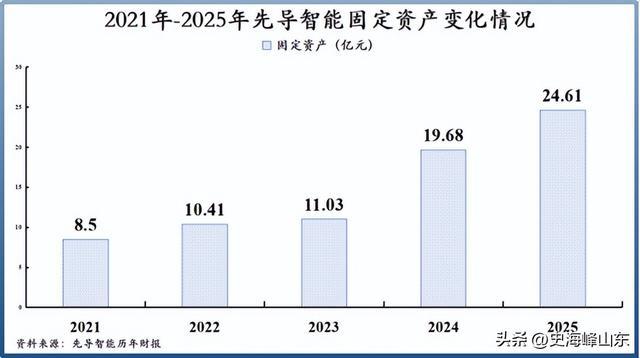

这一点从公司大幅增加的固定资产规模上,也能得到印证。2021-2025年,先导智能固定资产从8.5亿元一路上升到24.61亿元,翻了近3倍。

尤其近两年,先导固定资产规模增加得格外迅速,说明公司正在加紧全球化布局,而该战略的正确性在2025年业绩上已经得到体现。

这也意味着,先导智能的盈利不再高度依赖国内单一周期波动,全球化正从战略布局变成利润安全垫。

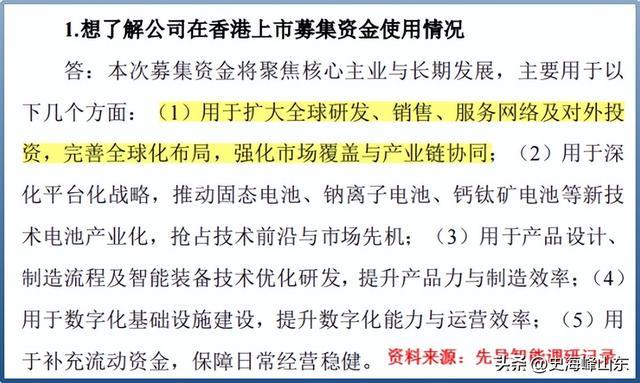

2026年2月,先导智能成功赴港上市。

公司在接受调研时表示,本次募集到的部分资金将用于扩大全球研发、销售、服务网络及对外投资,完善全球化布局,强化市场覆盖与产业链协同。

与此同时,先导智能并没有对国内市场放松警惕。

甚至为应对宁德时代、比亚迪等大客户的订单需求,公司更多产能已经准备就绪。2025年,无锡先导产业园二期厂房达到预定使用状态并转入固定资产。

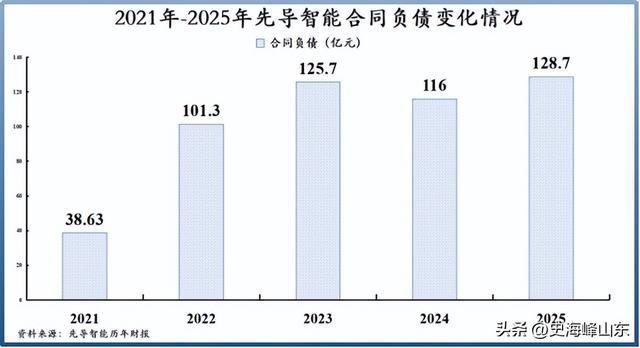

当然,这不是公司在盲目扩展,而是有实实在在的合同订单支持。

2022年以来,公司合同负债始终保持在100亿元以上,2025年更是创下128.7亿元的年度新高。

要知道,合同负债相当于下游客户提前支付的定金,在一定程度上能反映公司的在手订单情况。可见,先导智能在手订单充足。

而不管是利润显著增加,还是订单饱满,本质上与公司的全球化布局深度挂钩。

静水流深,低调上行

至于先导智能净利润的另一个关键推手,则是其对降本增效的坚持。

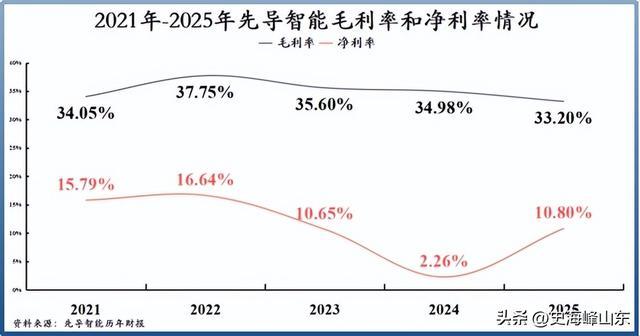

若单纯看公司毛利率,2025年其实仍然呈下滑趋势,从2022年的37.75%降到2025年的33.2%。

但在这种情况下,先导净利率还能逆势上升,从2024年2.26%的低谷上升到2025年的10.8%,就是降本增效发挥的作用。

2025年,公司销售、管理、研发和财务这四大期间费用率合计下降了近5个百分点。

其中,销售和管理费用率的下滑起到了主要作用,二者总减少了2.4个百分点。

要知道,先导目前正处于建设全球化销售网络的关键时期,本应大量耗费人力物力,公司还能反向减少,实属不易。

先导智能在接受调研中表示,公司正在深化数字化转型,推进全流程降本增效,2025年第四季度毛利率达34.9%,同环比显著回升,运营效率与盈利水平均实现有效提升。

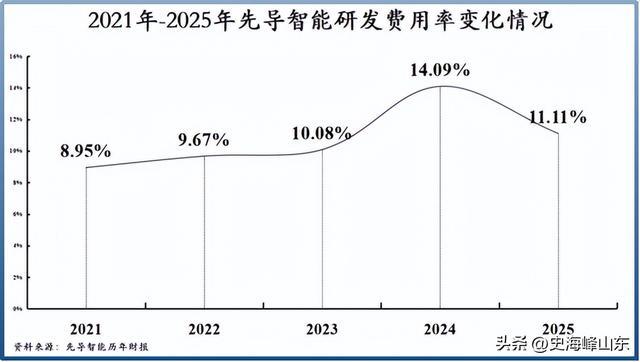

另一个降幅较大的是研发费用率,2024-2025年从14.09%降到11.11%,减少近3个百分点。

不过,这却没有影响先导智能在未来抢占先机。

固态电池凭借高能量密度、高安全性,成为新能源汽车、低空飞行器、人形机器人等领域核心发展方向,全球主流车企及电池龙头均在加码。

行业普遍预计,2026年固态电池有望实现量产线投产,2027年将开始在无人机、高端电动车等细分场景初步运营,2030年后将逐步迈向大规模商业化,并打开万亿级市场空间。

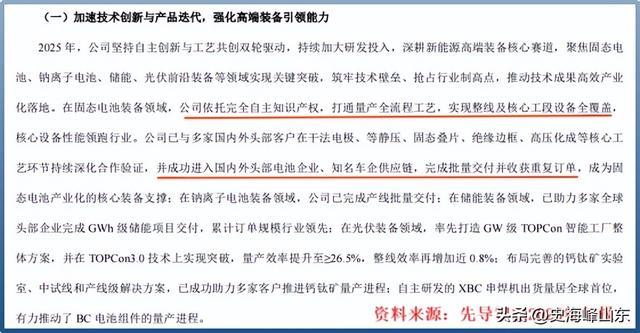

而先导智能是国内拥有完全自主知识产权的全固态电池整线解决方案服务商,已成功打通全固态电池量产的全线工艺环节。

公司核心设备覆盖电极制备、电解质膜制备等工艺环节,并联合头部客户协同优化工艺适配性。目前,先导已成功进入国内外头部电池企业、知名车企供应链,完成批量交付并收获重复订单。

总之,降本增效让先导智能从“靠周期吃饭”转向“向内要利润”,是公司业绩反转的主要内生动力之一。

结语

机会都是留给有准备的人。

表面上看是先导智能业绩反转,而实际上这是公司技术壁垒、全球拓展、平台化建设以及降本增效共同支撑的结果。

如今,锂电装备行业已经告别了规模与速度的比拼。进入下半场,真正的分水岭在于:面对周期,谁能持续盈利。

先导智能正在朝着这个方向努力配资专业股票配资网站。

华生证券提示:文章来自网络,不代表本站观点。

相关文章

热点资讯