美伊战争冲击下的港股已延续数周跌跌不休的行情配资官网大全,但创新药赛道在政策红利与研发突破的双重驱动下却稳中有涨,随着市场避险情绪外溢,传统中成药企也有望从中受益。汉方制药冲击港股IPO恰逢其时。

汉方制药的核心单品复方黄柏液涂剂为我国外用中成药领域中唯一获批处方涂剂,凭借独家剂型优势占据细分市场领先地位,毛利率持续保持在80%以上,远超行业平均水平,然而,唯一性的标签背后藏着不能忽视的隐忧。

PART 01

高毛利难抵盈利下滑

现金流与偿债能力双重承压

超高毛利率看似凸显出企业不凡的产品竞争力,但药品的独家保护并非永恒,总有过期的一天,汉方制药要面临这一残酷现实的到来。在此之前,如何提升营收规模与质量远比守着高毛利空谈企业发展更为紧迫。

2023年至2025年前三季度(下称“报告期”),汉方制药实现营收分别为10.53亿元、9.92亿元及8.03亿元,同期净利润分别为2.37亿元、1.99亿元、1.45亿元,营收、净利润均呈现连续下滑态势,而净利润率则从22.5%降至18.1%,盈利能力持续减弱。

尽管毛利率维持82.5%—84.3%的高位,远超行业平均水平,但这一高毛利是建立在“国家二级中药保护品种的行政独占权”之上,待保护期到期(2030年),其他企业可进入该领域生产同类产品,届时市场竞争将大幅加剧,其毛利率大概率会出现明显下滑。

面对核心单品增长乏力、保护期临近的双重压力,汉方制药试图通过产品多元化突破发展瓶颈,先后布局安宫牛黄丸、乌鸡白凤丸等经典名方产品,并推出“汐莱朵”品牌涉足化妆品领域,但从目前的财务数据来看,化妆品及其他产品收入占比不足1%,远未形成第二增长曲线。

偿债能力方面,汉方制药的流动性指标已逼近警戒线。

截至2025年9月末,公司流动比率仅1.2倍,现金及现金等价物仅5742万元,难以覆盖短期刚性债务,若后续营收持续下滑,可能面临资金链断裂的风险。

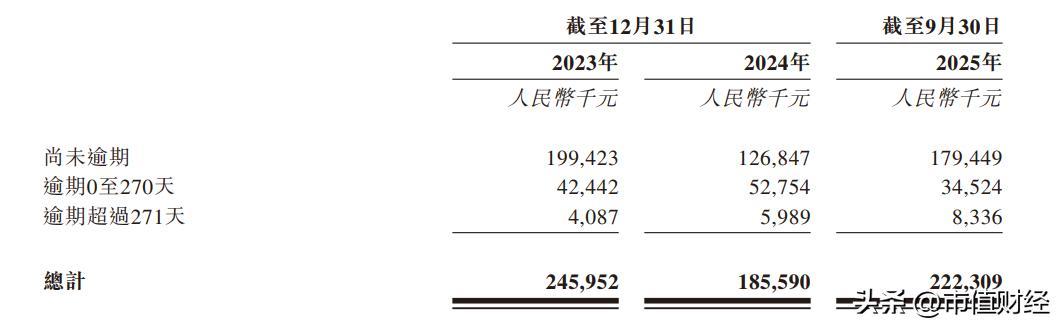

更为严峻的是,公司资金回笼能力持续恶化,应收账款高企且逾期风险加剧。

各报告期末,汉方制药的贸易应收款项及应收票据分别为2.54亿元、1.91亿元、2.31亿元,占流动资产比例从41.7%攀升至51.7%。

此外,发行人的逾期债务占比接近20%,逾期超过271天的应收款金额正在大幅增加,部分应收账款可能面临无法收回的减值风险,进一步侵蚀公司利润。

图片:应收款项账龄数据

在资金回笼压力持续加剧,与营收增长失速的双重困境下,汉方制药仍执意实施大手笔分红。

据悉,2024年至2025年前三季度合计派息2亿元,这种短视行为进一步加剧了企业的财务危机,也让投资者不得不重新审视公司的经营策略与现金流管理能力,对其持续经营能力产生质疑。

PART 02

大单品独撑营收

医药行贿引IPO阴霾

深入剖析汉方制药的经营困境不难发现,财务压力的根源来自产品结构的极度单一,缺乏其他产品的支撑,叠加医药行贿案的曝光,正持续侵蚀公司声誉与业绩的根基,给企业未来发展埋下隐患。

汉方制药的核心产品复方黄柏液涂剂主打皮肤及黏膜疾病治疗,凭借行政独占权形成差异化优势,其销售收入占总营收的比重分别为99.8%、99.8%、99.7%,近乎包揽全部营收。

这种极致依赖导致业绩与单品深度绑定,一旦面临医保控费、价格下调、临床替代、政策限制等冲击,业绩将毫无缓冲空间。2024年营收下滑的直接原因就是医院端核心产品最高售价下调,收入端直接承压,充分暴露单品依赖的致命弱点。

在销售模式上,发行人主要仰赖分销模式,分销收入占比保持在92%以上,但这种模式下,公司对渠道的掌控力较弱,不仅难以精准把控终端销售动态,而且渠道流失风险已经显现。

数据显示,汉方制药分销商数量从2023年的1078家降至报告期末的930家,连续两年缩减,企业不得不加大销售投入以维持市场份额。

以2023年及2024年为例,汉方制药销售及营销开支分别为5.13亿元、4.83亿元,占当期收入的比重接近甚至超过50%,远超行业合理水平,巨额费用用于第三方推广与终端客情维护,既吞噬利润,又容易滋生合规隐患。

今年3月,汉方制药因核心产品推广环节违规,被迫卷入医药行贿案。

国家医保局通报显示,2013-2023年十年间,汉方制药推广代表张某猛为推广复方黄柏液涂剂,向多家医院科室主任、医生、药房人员行贿合计36.5万元,通过回扣、统方等方式违规提升销量。

此案不仅暴露了销售体系长期合规漏洞,更可能面临挂网资格取消、医院停用、行政处罚、失信评级等连锁后果,本就充满不确定性的IPO进程蒙上厚重阴影

PART 03

唯一不等于稀缺

企业护城河亟待夯实

手握中国外用中成药领域中唯一获批处方涂剂的优势并非高枕无忧,实际上要面临诸多竞品的可替代性威胁,汉方制药需要构建真正的技术或品牌壁垒,才能夯实其脆弱的护城河。

根据弗若斯特沙利文的资料,按2024年销售收入计,复方黄柏液涂剂在中国外用中成药市场排名第四,市场份额仅1.1%看似独家的产品,实则市场话语权有限。

随着中药支持政策持续落地,更多企业涌入外用中成药赛道,西药企业的含类固醇乳膏、抗生素及慢性皮肤病生物制剂也在不断挤压市场空间,核心单品的市场份额面临被进一步蚕食的风险。

汉方制药虽已凭借核心单品积累了一定的品牌知名度和美誉度,但产品结构单一、创新能力不足的短板突出,对投资者来说,未来成长空间可能已经触顶的标的缺乏长期吸引力。

为破解单品依赖困局,汉方制药已投入资金用于生产经典配方中成药产品(包括安宫牛黄丸及乌鸡白凤丸),试图通过多元化布局摆脱单品依赖困境,但生产这两款产品的市场不乏同仁堂、陈李济等老字号,这些企业在品牌认知、渠道布局、临床验证等方面拥有深厚积淀,竞争优势显著,行业壁垒较高。

作为后来者,汉方制药在这一赛道难以形成差异化竞争优势,短期内难以突破行业巨头的绞杀,前景不容乐观。

而被寄予厚望的化妆品赛道中,药妆概念下已有多个品牌“翻车”,因虚假宣传和产品质量问题,消费者投诉颇多,汉方制药作为新入局者,在短时间内难以建立消费者信任,市场拓展举步维艰。

2025年前三季度化妆品与新品中成药合计收入仅234万元,抖音、天猫等平台销量惨淡,对营收几乎无实质贡献。

在市场竞争加剧、多元化布局受阻、核心单品增长乏力的情况下,汉方制药的研发投入却严重不足,报告期内研发费用仅5000万元-6000万元,研发费用率仅5%—6%,与近50%的销售费用率形成了刺眼反差。

不难发现,汉方制药虽手握独家品种,却身负产品结构过于单一、第二增长曲线尚未成型,以及企业治理存在短板、合规风险突出等短板,缺乏深厚的护城河与核心竞争力,即便成功上市,预计也很难得到投资者青睐。

资本市场是投资者与企业双向奔赴的桥梁,而不应该沦为企业短期套现的工具,汉方制药需正视自身短板,不断夯实核心产品竞争力的同时配资官网大全,在多元化领域取得实质性突破,才能消除投资者顾虑,实现企业与投资者的共赢。

华生证券提示:文章来自网络,不代表本站观点。

相关文章

热点资讯